.png) 3 hours ago

37

3 hours ago

37

V času, ko sindikati ponovno nasprotujejo ukrepom za davčno razbremenitev dela in višje neto plače – kar je tudi predmet aktualne razprave v Državnem zboru ob predlogu interventnega zakona, ki so ga vložile stranke NSi, Demokrati in Resni.ca – najnovejše poročilo OECD o obdavčitvi plač razkriva, da Slovenija sodi med države z najvišjo obremenitvijo dela v razvitem svetu.

Poročilo jasno kaže, da se obremenitev dela v državah OECD povečuje že četrto leto zapored, pri čemer davčni sistemi vse bolj posegajo v razpoložljivi dohodek zaposlenih. Davčni primež – razlika med stroškom dela za delodajalca in neto prejemkom delavca – v povprečju presega tretjino celotnih stroškov dela, v številnih državah pa bistveno več. OECD ob tem opozarja, da visoka obdavčitev dela neposredno zmanjšuje motivacijo za delo, napredovanje in zaposlovanje.

V takšnem kontekstu je razprava o (ne)zmanjševanju davčne obremenitve dela v Sloveniji še posebej relevantna. Medtem ko sindikalni predstavniki nasprotujejo ukrepom, ki bi povečali neto prejemke zaposlenih, mednarodni podatki kažejo, da je prav višina davčnega primeža eden ključnih dejavnikov, ki določajo ekonomski položaj delavcev in konkurenčnost gospodarstva.

Golobovi so iz leta v leto povečevali obremenitve plač

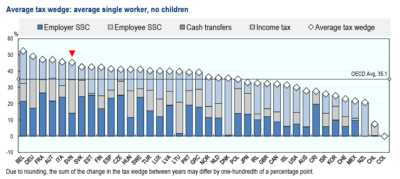

Poročilo OECD Taxing Wages 2026: The Progressivity of Labour Taxation in OECD Countries, objavljeno pred dnevi, predstavlja eno ključnih mednarodno primerjalnih analiz obdavčitve dela, ki sistematično preučuje davčno-prispevno obremenitev zaposlenih v 38 državah OECD. Analiza temelji na konceptu davčnega primeža (tax wedge), ki meri razliko med celotnimi stroški dela za delodajalca in neto razpoložljivim dohodkom zaposlenega, pri čemer vključuje dohodnino, prispevke za socialno varnost ter učinke denarnih transferjev za gospodinjstva.

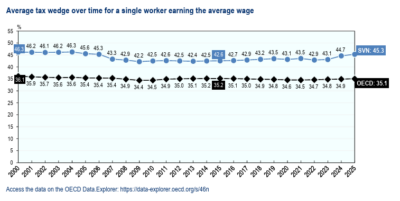

Delo slovenskega delavca je kar za 10 odstotnih točk bolj obdavčeno od povprečja OECD.

Delo slovenskega delavca je kar za 10 odstotnih točk bolj obdavčeno od povprečja OECD.Poročilo hkrati potrjuje, da so davčni sistemi v državah OECD praviloma progresivni, zlasti pri nižjih dohodkovnih ravneh, kjer pomembno vlogo igrajo davčne olajšave in transferji. Dolgoročno (od leta 2000) se je progresivnost povečala predvsem za nižje dohodke, medtem ko pri srednjih in višjih dohodkih ni bistvenih sprememb. Vendar pa OECD opozarja, da rast davčnega primeža – zlasti v obdobju po pandemiji – lahko negativno vpliva na spodbude za delo, zaposlovanje in mobilnost delovne sile, saj hkrati zmanjšuje neto dohodek zaposlenih in povečuje stroške dela za delodajalce.

OECD: davčna obremenitev plač v Sloveniji med najvišjimi na svetu

Slovenija je po podatkih iz poročila OECD izrazito nadpovprečno obremenjena država pri obdavčitvi dela. Davčni primež za samskega delavca brez otrok s povprečno plačo je v letu 2025 znašal 45,3 % stroškov dela, kar je bistveno nad povprečjem OECD (35,1 %) in Slovenijo uvršča na 6. mesto med 38 državami OECD. V primerjavi z letom 2024 se je slovenski davčni primež povečal za 0,63 odstotne točke, medtem ko je povprečje OECD poraslo precej manj.

Ključna posebnost Slovenije ni toliko izrazito visoka dohodnina kot predvsem strukturno visoka obremenitev s prispevki za socialno varnost, zlasti na strani zaposlenega. OECD izrecno ugotavlja, da je bila rast davčnega primeža v Sloveniji v letu 2025 pretežno posledica povečanja prispevne stopnje za zaposlene in delodajalce za 1 odstotno točko od sredine leta 2025. To pomeni, da se je dodatna obremenitev dela povečala na način, ki neposredno zmanjšuje neto plačo zaposlenega in hkrati povečuje strošek dela za delodajalca.

Pri družinah z otroki je slika nekoliko bolj ugodna, vendar še vedno nadpovprečno obremenjujoča. Davčni primež za par z enim zaposlenim, dvema otrokoma in povprečno plačo je v Sloveniji znašal 33,4 %, kar je nad povprečjem OECD (26,2 %) in Slovenijo uvršča na 11. mesto. Res je, da davčne olajšave in transferji za otroke v Sloveniji znižajo davčni primež za 11,9 odstotne točke glede na samskega delavca, kar je več od povprečja OECD (8,9 odstotne točke), vendar izhodiščna obremenitev ostaja tako visoka, da družinski korektiv ne odpravi konkurenčnega problema.

Samski delavec obdrži le 63 odstotkov plače

Še bolj problematičen je pogled z vidika zaposlenega. Neto povprečna davčna stopnja za samskega delavca je v Sloveniji znašala 36,2 %, kar je 4. najvišje v OECD; delavec obdrži le 63,8 % bruto plače, medtem ko je povprečje OECD 74,9 %. Pri poročenem delavcu z dvema otrokoma je slovenska neto povprečna davčna stopnja 22,3 %, še vedno občutno nad povprečjem OECD (14,7 %).

Med letoma 2000 in 2025 se je davčni primež samskega povprečnega delavca v Sloveniji nominalno znižal s 46,3 % na 45,3 %, kar je podobno znižanju povprečja OECD. Toda v zadnjem desetletju je trend za Slovenijo neugoden: med letoma 2015 in 2025 se je slovenski davčni primež povečal za 2,7 odstotne točke, medtem ko se je povprečje OECD v istem obdobju rahlo zmanjšalo.

To pomeni, da Slovenija ne odstopa le po višini obremenitve, temveč tudi po smeri gibanja. OECD opozarja, da višji davčni primež zmanjšuje spodbude za delo in zaposlovanje, ker hkrati zmanjšuje neto dohodek delavca in povečuje stroške delodajalca. V slovenskem primeru je to posebej občutljivo za visoko kvalificirano delo, dodatno delo, napredovanja in zaposlovanje strokovnjakov, saj se visoka obremenitev pojavlja že pri povprečni plači, ne šele pri izrazito visokih dohodkih.

C. Š.

The post Strašljive ugotovitve OECD za Slovenijo first appeared on Nova24TV.

![[Intervju] Sebastjan Jeretič: “Vsekakor je Robert Golob s praznino na prvih sestankih in potem s primitivizmom svojih poslancev verjetno že povsem pokopal možnosti, da sestavi novo večino”](https://nova24tv.si/wp-content/uploads/2026/04/26_2_sebastjan_jeretic_FOTO_Polona_Avanzo.jpg)

English (US)

English (US)