.jpg) 2 hours ago

29

2 hours ago

29

Posojilo za upokojence z nizko pokojnino je mogoče, vendar so pogoji precej strožji. Banka ne preverja samo tega, ali pokojnino prejemate redno, ampak predvsem to, koliko vam po plačilu obroka ostane za življenje. Prav tukaj se pri nizkih pokojninah najpogosteje zatakne. Prav zato je posojilo za upokojence z nizko pokojnino tema, pri kateri je treba biti še posebej previden, saj majhen mesečni obrok hitro vpliva na vsakdanji proračun.

Posojilo za upokojence z nizko pokojnino: zakaj je to težava?

Veliko upokojencev se znajde v položaju, ko bi potrebovali nekaj dodatnega denarja. Razlogi so lahko zelo različni. Nekdo mora popraviti streho, drugi zamenjati peč, tretji kupiti rabljeni avtomobil, plačati zobozdravnika, poravnati zaostale položnice ali pomagati otrokom. Ker pokojnina prihaja vsak mesec, se marsikomu zdi logično, da bi banka posojilo lahko odobrila.

A pri nizki pokojnini ni tako preprosto. Posojilo za upokojence z nizko pokojnino je za banko bolj tvegano, ker je prostora za mesečni obrok zelo malo. Banka ne gleda samo rednega prihodka, ampak preveri, ali bo upokojenec po plačilu obroka še vedno imel dovolj denarja za hrano, položnice, zdravila, ogrevanje, telefon in druge nujne stroške.

Največja napaka je, da človek najprej razmišlja o tem, koliko denarja potrebuje. Pri nizki pokojnini je veliko pomembnejše vprašanje: koliko obroka si sploh lahko privoščim, ne da bi ogrozil vsakdanje življenje?

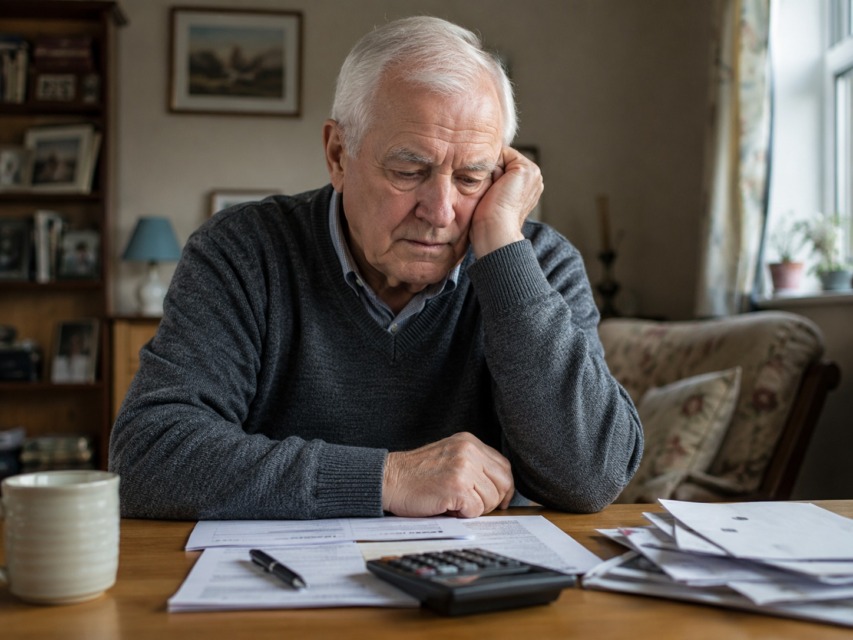

Pred najemom posojila naj upokojenci natančno pregledajo dokumente, stroške in višino

Pred najemom posojila naj upokojenci natančno pregledajo dokumente, stroške in višinoZakaj je znesek 745 evrov tako pomemben?

Pri presoji kreditne sposobnosti je zelo pomemben znesek, ki mora posamezniku ostati po plačilu vseh kreditnih obveznosti. Banka Slovenije navaja, da znesek minimalne kreditne sposobnosti potrošnika za leto 2026 ostaja 745 evrov. Pri potrošniških kreditih, ki niso zavarovani s stanovanjsko nepremičnino, je najdaljša ročnost praviloma 84 mesecev oziroma sedem let.

To je za upokojence z nizko pokojnino ključen podatek. Če ima nekdo pokojnino le malo nad 745 evrov, je razlika zelo majhna. To pomeni, da banka ne more odobriti visokega mesečnega obroka, ker bi po plačilu obroka upokojencu ostalo premalo za življenje.

Če ima upokojenec na primer 820 evrov pokojnine, je razlika do 745 evrov samo 75 evrov. To ne pomeni, da bo banka avtomatično odobrila obrok v višini 75 evrov, saj lahko upošteva še druge obveznosti, limite, kartice ali stroške. Pokaže pa, zakaj so možnosti pri nizki pokojnini zelo omejene.

Pogovor s finančnim svetovalcem lahko pomaga pri izbiri primernega posojila za upokojence.

Pogovor s finančnim svetovalcem lahko pomaga pri izbiri primernega posojila za upokojence.Koliko lahko dobi upokojenec z nizko pokojnino?

Točnega odgovora ni mogoče dati brez izračuna, ker vsaka banka preveri celotno finančno sliko. Vendar lahko že osnovni primeri pokažejo, kje nastane težava.

Če ima upokojenec 826 evrov pokojnine, je prostora za obrok zelo malo. ZPIZ je za leto 2026 navedel, da se je zagotovljena pokojnina s 1. januarjem 2026 uskladila na 817,97 evra, nato pa je bila s 1. marcem 2026 opravljena še izredna uskladitev pokojnin in drugih prejemkov za 1 odstotek. Pri takšnih zneskih je jasno, da večje posojilo za upokojence z nizko pokojnino pogosto ni realno.

Če ima upokojenec 900 evrov pokojnine, je razlika do 745 evrov 155 evrov. A tudi tukaj je treba biti previden. Če ima že limit, kreditno kartico, obročno odplačevanje ali manjši obstoječi kredit, se ta prostor hitro zmanjša. Banka lahko zato odobri samo nižji znesek ali pa prošnjo zavrne.

Če ima upokojenec 1000 evrov pokojnine, je položaj nekoliko boljši, vendar še vedno ne pomeni, da je večje posojilo samoumevno. Na papirju je razlika do 745 evrov 255 evrov, toda banka bo preverila tudi starost, odplačilno dobo, obstoječe obveznosti in podatke v SISBON-u.

Pri tem je pomembno razumeti, da posojilo za upokojence z nizko pokojnino ni odvisno samo od želja prosilca, ampak predvsem od njegove dejanske kreditne sposobnosti.

Nizka pokojnina še ne pomeni avtomatične zavrnitve

Pomembno je poudariti, da nizka pokojnina ne pomeni vedno, da posojila ni mogoče dobiti. Lahko pa pomeni, da bo znesek nižji, odplačilna doba krajša ali da bo banka zahtevala dodatno zavarovanje.

Upokojenec z nizko pokojnino ima boljše možnosti, če nima drugih dolgov, nima limita na računu, nima kreditnih kartic z visokimi limiti, nima zamud pri plačilih in ima urejen bančni račun. Če je finančna zgodovina dobra, lahko banka prošnjo obravnava ugodneje.

Drugače je, če ima upokojenec že več obveznosti. Tudi manjši kredit, limit in obročno odplačevanje lahko skupaj ustvarijo sliko, da je oseba že dovolj obremenjena. Pri nizki pokojnini je meja hitro dosežena.

Pri posojilu je ključno, da mesečni obrok ne ogrozi rednega plačevanja osnovnih življenjskih stroškov.

Pri posojilu je ključno, da mesečni obrok ne ogrozi rednega plačevanja osnovnih življenjskih stroškov.SISBON lahko odloči, ali boste dobili posojilo

Pri posojilu ima pomembno vlogo tudi SISBON. Banka Slovenije pojasnjuje, da je SISBON sistem izmenjave informacij o zadolženosti posameznikov, namenjen upravljanju kreditnega tveganja, odgovornemu kreditiranju in preprečevanju prezadolževanja.

To pomeni, da banka pri presoji vidi podatke o vaših kreditih, limitih, karticah, zamudah in drugih obveznostih. Pri upokojencu z nizko pokojnino je to še posebej pomembno, ker lahko že manjša dodatna obveznost vpliva na odločitev.

Nekateri ljudje mislijo, da limit na računu ni pomemben, če ga ne uporabljajo. A banka ga lahko vseeno upošteva kot potencialno obremenitev. Podobno velja za kreditne kartice. Če imate odobren visok limit, ga banka lahko šteje kot možnost dodatnega zadolževanja, tudi če ga trenutno ne koristite. Tudi zato je lahko posojilo za upokojence z nizko pokojnino zavrnjeno, če ima prosilec že več obstoječih obveznosti ali slabo zgodovino odplačevanja.

Ali lahko pomaga porok?

Pri nizki pokojnini lahko banka v nekaterih primerih predlaga poroka. Porok je lahko pomoč, vendar ni čarobna rešitev. Tudi porok mora biti kreditno sposoben. Če ima sam kredite, nizke prihodke ali slabo finančno zgodovino, banki ne bo veliko pomagal.

Pomembno je tudi, da porok prevzame resno odgovornost. Če upokojenec obrokov ne bi plačeval, lahko banka plačilo zahteva od poroka. Zato odločitev ne sme biti sprejeta na hitro, tudi če gre za sina, hčerko, vnuka ali drugega sorodnika.

Pri posojilu za upokojence z nizko pokojnino je porok lahko koristen predvsem takrat, ko je znesek razumen, finančna slika urejena, manjka pa samo nekaj dodatne varnosti za banko. Pri nekaterih bankah je posojilo za upokojence z nizko pokojnino lažje dosegljivo, če ima prosilec poroka z rednimi in dovolj visokimi prihodki.

Pred podpisom pogodbe je pomembno izračunati, koliko denarja bo po plačilu obroka še ostalo.

Pred podpisom pogodbe je pomembno izračunati, koliko denarja bo po plačilu obroka še ostalo.Zakaj banka zavrne posojilo za upokojence z nizko pokojnino?

Najpogostejši razlog za zavrnitev je prenizka kreditna sposobnost. Če banka oceni, da bi po plačilu obroka ostalo premalo denarja za življenje, posojila ne bo odobrila. To ni nujno zato, ker banka upokojencu ne zaupa, ampak zato, ker mora preprečevati prezadolženost.

Drugi pogost razlog so obstoječe obveznosti. Če ima upokojenec že kredit, limit, kartico ali obročno odplačevanje, se lahko hitro zgodi, da za novo posojilo ni več prostora. Tretji razlog so zamude pri plačilih, izvršbe ali slabi podatki v SISBON-u.

Pomembna je tudi starost. Banke imajo lahko notranja pravila, do katere starosti mora biti posojilo odplačano. Če bi bil upokojenec ob koncu odplačevanja prestar glede na pravila banke, lahko banka znesek zniža, skrajša odplačilno dobo ali prošnjo zavrne.

Na kaj mora biti upokojenec z nizko pokojnino posebej pozoren?

Pri nizki pokojnini je najnevarnejše vzeti posojilo samo zato, ker je denar hitro dostopen. Mesečni obrok, ki se danes zdi majhen, lahko čez nekaj mesecev postane velika težava. Cene hrane, ogrevanja, zdravil in drugih osnovnih stroškov se lahko povečajo, pokojnina pa pogosto ne sledi dovolj hitro vsem podražitvam.

Pred podpisom pogodbe je treba preveriti efektivno obrestno mero, stroške odobritve, zavarovanje, skupni znesek vračila in možnost predčasnega poplačila. Ni dovolj gledati samo tega, koliko denarja bo nakazanega na račun.

Najbolje je narediti zelo preprost domači izračun. Najprej zapišite mesečno pokojnino. Nato odštejte položnice, hrano, zdravila, telefon, ogrevanje, zavarovanja in druge nujne stroške. Šele tisto, kar ostane, pokaže, ali je mesečni obrok sploh varen. Preden se odločite, je dobro primerjati več ponudb, saj se lahko posojilo za upokojence z nizko pokojnino med bankami precej razlikuje po stroških, obrestih in pogojih odplačevanja.

Posojilo za upokojence je lažje načrtovati, če se najprej pregleda celotno družinsko finančno stanje.

Posojilo za upokojence je lažje načrtovati, če se najprej pregleda celotno družinsko finančno stanje.Kdaj je posojilo smiselno in kdaj ne?

Posojilo za upokojence z nizko pokojnino je lahko smiselno, če gre za nujen strošek in če je mesečni obrok res nizek. Na primer za manjše popravilo, nujen nakup ali strošek, ki ga ni mogoče odložiti. V takem primeru je pomembno, da je znesek posojila čim bolj realen in da odplačevanje ne traja predolgo.

Ni pa posojilo dobra rešitev, če bo upokojenec zaradi obroka težko plačeval položnice ali kupoval osnovne stvari. Prav tako ni dobro jemati novega posojila za poplačilo starih dolgov, če ni jasnega načrta, kako se bo skupna obremenitev zmanjšala.

Če banka ponudi nižji znesek, kot ste pričakovali, je to lahko tudi opozorilo. Morda vaša finančna slika ne dopušča višjega obroka. V takem primeru je bolje vzeti manj ali poiskati drugo rešitev, kot pa se zadolžiti do meje. Čeprav je posojilo za upokojence z nizko pokojnino lahko koristna pomoč pri nujnih stroških, mora biti odločitev premišljena, saj previsok obrok hitro povzroči nove finančne težave.

Ko banka odobri posojilo, je treba pred podpisom še enkrat preveriti vse pogoje in stroške.

Ko banka odobri posojilo, je treba pred podpisom še enkrat preveriti vse pogoje in stroške.Posojilo za upokojence z nizko pokojnino: najprej varnost, potem denar

Posojilo za upokojence z nizko pokojnino ni nemogoče, je pa zahtevnejše. Ključna težava ni v tem, da upokojenec nima rednega dohodka, ampak v tem, da je ta dohodek pogosto prenizek za večji mesečni obrok. Banka mora preveriti, ali bo po plačilu obroka ostalo dovolj denarja za življenje.

Zato naj bo prvo pravilo previdnost. Ne glejte samo zneska, ki ga lahko dobite, ampak predvsem obrok, skupne stroške in to, koliko vam bo ostalo vsak mesec. Če posojilo pomeni, da boste težko plačevali položnice, zdravila ali hrano, potem to ni rešitev, ampak nova nevarnost.

Najbolj varno je primerjati več ponudb, preveriti vse stroške in se ne odločati v naglici. Posojilo je lahko pomoč, vendar samo takrat, ko mesečni obrok ne ogrozi mirnega in dostojnega življenja. Najbolj varno je, da se posojilo za upokojence z nizko pokojnino najame le takrat, ko je mesečni obrok res nizek in ne ogrozi osnovnih življenjskih stroškov.

Pripravil: I.M.

Vir: Facebook, ZPIZ

<p>The post Posojilo za upokojence z nizko pokojnino: preverite, ali ga sploh lahko dobite first appeared on NaDlani.si.</p>

English (US)

English (US)